Защита имущества при перевозке не защитит товар в случае его утраты или повреждения, но поможет избежать финансовых убытков. Какой бы ни был отправляемый товар, сумма его компенсации обойдется на порядок дороже, чем стоимость полиса. Поэтому застраховать отправления однозначно стоит!

Мы — Roolz, транспортная биржа для организации доставки. В данной статье расскажем вам подробнее о страховании грузов: с теорией, примерами, реальными кейсами и комментариями от экспертов.

Эксперты:

Дмитрий Курочкин

Главный редактор транспортно-логистического портала infotrans.by, гендиректор Ассоциации интермодальных перевозок и логистики «АИПЛ»

Екатерина Сиволобова

Начальник отдела корпоративного страхования ЗАСО «ТАСК»

Что такое страхование грузов и почему это важно

Страхование грузов — это способ защититься от финансовых потерь в случае повреждения, порчи или утраты товара в процессе перевозки. Если наступает случай возмещения, собственник отправления или иное указанное в полисе лицо может получить компенсацию — в пределах и на условиях, установленных договором. Перечень покрываемых рисков, как и исключения из покрытия, оговариваются индивидуально.

При отсутствии полиса ответственность за убытки чаще всего ложится на владельца товара, если иное не предусмотрено договором с перевозчиком. Однако реальная степень риска зависит от множества факторов: типа отправления, маршрута, условий транспортировки и финансовых возможностей компании.

В некоторых случаях отсутствие страховки не критично — например, при доставке недорогой или легко заменяемой продукции. Но при транспортировке ценных, хрупких или критически важных товаров отказ от полиса может привести к существенным потерям и негативно сказаться на бизнесе.

Преимущества страхования грузов в логистике:

- Защита от финансовых потерь;

- Покрытие рисков, которые не принимает на себя перевозчик (включая форс-мажорные обстоятельства);

- Упрощенный процесс компенсации, по сравнению с судебными разбирательствами;

- Повышение надежности сделок, что особенно важно в международной торговле с множеством участников;

- Четкое распределение ответственности между всеми участниками доставки, включая случаи, когда одновременно возникают покрываемые и непокрываемые случаи.

Страхование грузов, как правило, производится на добровольной основе. Однако в международных перевозках эта процедура обязательна по двум условиям Incoterms — CIP и CIF. Также полис может запрашиваться в контрактах, независимо от условий Incoterms. Это связано с тем, что в международных транспортировках риски могут быть очень высоки, например, из-за большого количества участников цепочки и множества точек перегрузки.

Почему страхование ответственности перевозчика не заменит страхование груза

Типичное заблуждение грузовладельцев — если у исполнителя застрахована ответственность, то они ничем не рискуют.

Страховщик — СК.Разберем несколько причин, почему страхование ответственности не заменит страхование груза:

1. Лимиты ответственности перевозчика

Согласно КДПГ (п.3, статья 23), ответственность перевозчика не может превышать 8,33 расчетной единицы за кг недостающего веса брутто. Это значит, что полис не всегда сможет компенсировать убытки владельца, особенно в случае с дорогими отправлениями. Правда, в КДПГ есть также условия для выплаты возмещения в большем размере — для этого нужно указать стоимость товара в накладной и сделать надбавку к провозной плате.

2. Сложность взыскания ущерба через ответственность перевозчика

Взыскать компенсацию с перевозчика напрямую — сложный и долгий процесс. Если перевозчик отказывается добровольно возмещать ущерб, придется обращаться в суд. Процесс может занять месяцы или даже годы.

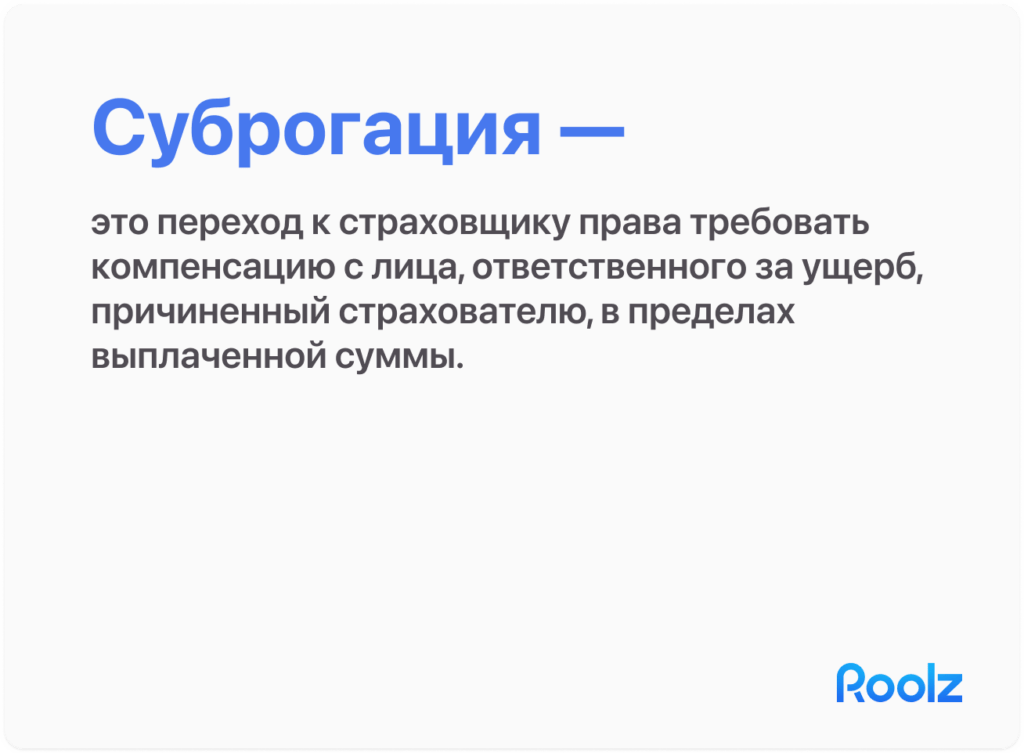

Защита отправлений, напротив, избавляет от юридической волокиты и гарантирует быстрое возмещение. После выплаты клиенту компания-страховщик получает право суброгации. Это право разрешает требовать возмещение с виновной стороны.

Пример решения ситуации с/без страховки, когда груз поврежден из-за неправильного крепления в фуре.

Варианты исхода:

- Без страховки. Владелец товара судится с перевозчиком 6+ месяцев;

- Со страховкой. Страховая выплачивает ущерб через 3 недели. Затем сама взыскивает деньги с перевозчика через суброгацию.

3. Не все риски покрываются ответственностью перевозчика

Страхование ответственности защищает интересы самого перевозчика. Согласно статьи 17 КДПГ, возмещение выплачивается только в случае, если ущерб возник по его вине, например, из-за нарушения правил транспортировки. Ущерб не компенсируется, если он вызван естественными свойствами товара, некачественной упаковкой, обстоятельствами непреодолимой силы и т.д.

Где найти страховщиков: страховые компании и каталог Roolz

Застраховать груз можно напрямую, обратившись в СК, либо через посредника: экспедитора или перевозчика. Рассмотрим оба случая.

1. Страховые компании

Это надежно, поскольку компании специализируются на услуге страхования и имеют лицензию. А еще вы заключаете договор лично, а значит четко контролируете условия, например: какие риски покрыты, а какие — нет.

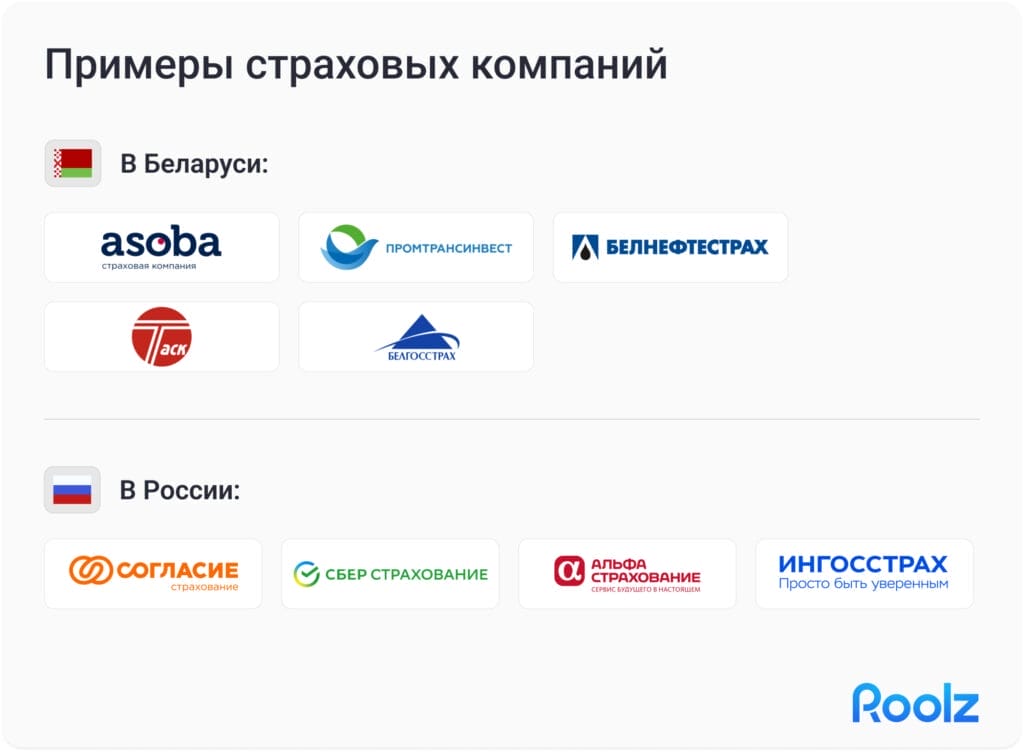

Примеры компаний, которые предлагают услугу в России:

- Ингосстрах;

- АльфаСтрахование;

- СберСтрахование;

- Согласие.

В Беларуси лидеры рынка по страхованию грузов:

- ТАСК;

- Промтрансинвест;

- Белнефтестрах;

- Asoba;

- Белгосстрах.

2. Экспедиторы и перевозчики, предлагающие услугу страхования грузов

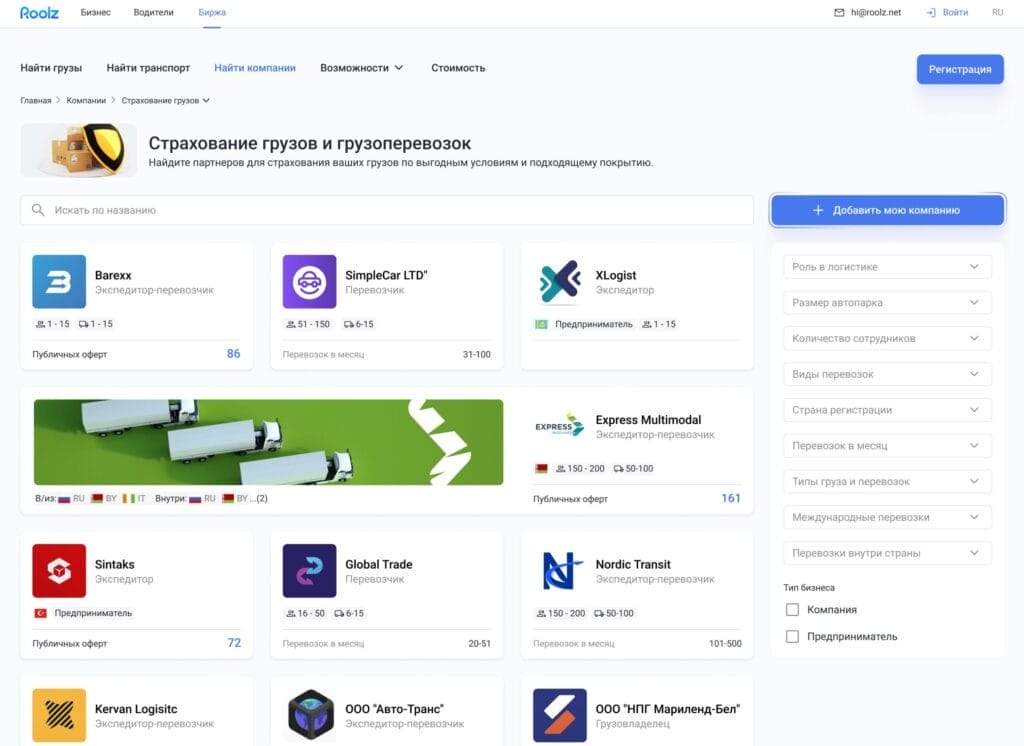

Перевозчики и экспедиторы могут предлагать страховку отправлений как дополнительную услугу. Они выступают лишь посредниками между страховщиком и владельцем товара. Выгодоприобретателем указывается владелец товара или другое лицо, которое заинтересовано в сохранении отправления. Для получения полиса такого типа требуется согласие владельца, которое подтверждено документом (обычно договором или заявкой на доставку).Если вы ищете экспедитора или перевозчика, который поможет застраховать ваш груз, переходите в каталог компаний на платформе для организации грузоперевозок Roolz. Отфильтруйте перевозчиков и экспедиторов по услуге «Страхование грузов» и выбирайте, с кем хотите работать.

Если вы ищете экспедитора или перевозчика, который поможет застраховать ваш груз, переходите в каталог компаний на платформе для организации грузоперевозок Roolz. Отфильтруйте перевозчиков и экспедиторов по услуге «Страхование грузов» и выбирайте, с кем хотите работать.

С отобранными партнерами вы можете продолжать работать через Roolz. Это упростит вашу работу с контрагентами и сделает ваши рабочие процессы еще удобнее.

Что такое Roolz? Платформа Roolz — это система организации грузоперевозок, которая помогает бизнесу находить партнеров: грузовладельцев, транспортные компании, экспедиторов, диспетчеров, таможенных брокеров и т.д. Платформа позволяет размещать грузы и транспорт, откликаться на заявки и участвовать в торгах на перевозки. Ключевые направления географии: Россия, Беларусь, маршруты СНГ-Китай, Россия-Азия, Беларусь-Азия.

Функционал Roolz:

- Публичная и приватная биржа. Публичная биржа — открытая платформа для сотрудничества с участниками транспортировок, приватная биржа — площадка, где вы можете конфиденциально работать только со своими проверенными партнерами. Первая относится к спотовому рынка перевозок, а вторая подойдет для работы по контрактам;

- Режимы ставок и торгов. Доступны 4 режима: Торг, Аукцион, Фикс и Доска объявлений. Это разные виды тендеров и торгов, в которых могут участвовать пользователи платформы, предлагая свои ставки и условия;

- Мессенджер для бизнеса. Чаты с вашими бизнес-партнерами — организуйте работу по организации доставки в едином пространстве, не переключаясь между сторонними мессенджерами;

- Режим «Отбор партнёров». Расширяйте свой пул партнеров и «сверяйте часы» по конкурентности ваших условий контрактов. Режим позволяет отобрать партнеров с публичной биржи, чтобы в дальнейшем работать с ними в закрытом формате «приватки»;

- Автоматический подбор грузов и транспорта. Публикуйте свое предложение — система отобразит подходящие грузы/транспорт. Функция автоматизирует процесс поиска клиентов и исполнителей, экономя ваши усилия и время;

- Каталог компаний Roolz. Здесь вы можете найти партнеров по транспортировкам. В каталоге указаны описания компаний и их контакты. Можно также создать карточку для своей компании, тем самым заявить о себе среди пользователей платформы;

- Инструменты для аналитики. Данные по тендерам и сделкам можно выгружать в Excel, CSV и JSON. Анализируйте ваши бизнес-процессы в удобном формате;

- Уведомления по email. Пользователи получают оповещения о всех событиях по email в режиме реального времени;

- Интеграция с CRM, TMS, ERP-системами и SpotGo. Позволит интегрировать Roolz в ваши бизнес-процессы. В случае со SpotGo — это возможность выхода на новые рынки.

Особенности страхования грузов: определение сторон и сроков

Разбираемся в особенностях защиты отправлений. Здесь есть нюансы.

Стороны договора страхования грузов

Страхователь — лицо, которое заключает договор страхования и оплачивает страховую премию. Им может быть грузоотправитель, грузополучатель, экспедитор, перевозчик (если это предусмотрено договором) или любое лицо, заинтересованное в сохранности товара.

Выгодоприобретатель — лицо, которое получает страховую выплату при наступлении покрываемого случая. Обычно это владелец отправления, но может быть и другое лицо, например, владелец контейнера или тот, кому этот товар перепродается. Выгодоприобретателей может быть несколько.

Важно: Страхователем и Выгодоприобретателем также может быть одно и то же лицо. Например, владелец товара отправляет груз и оформляет полис на транспортировку. В этом случае он является одновременно и Страхователем, и Выгодоприобретателем.

Типы договоров страхования грузов по срокам и какой лучше выбрать

Срок действия договора может распространяться на период одной перевозки или действовать в течение определенного периода.

СК предлагают 2 типа полисов:

- Разовый договор

Разовый договор актуален для спотового рынка доставки товаров. Действует такой договор на протяжении одной транспортировки. Также подходит для сложных отправлений, для которых нужны особые условия доставки (например, негабаритные или ценные товары).

Ключевые преимущества:

- Гибкость. Подходит для единичных, нерегулярных перевозок;

- Индивидуальные условия. Возможность настроить покрытие под конкретный груз и маршрут;

- Точечная защита. Полис действует только на время одной транспортировки – нет переплат за ненужный период.

- Генеральный договор

Покрывает все риски в течение срока договора. Обычно генеральный (или рамочный) договор заключается на 1 год. В рамках договора каждая отдельная доставка получает защиту. Подходит для компаний с регулярными отгрузками, которые работают по контрактам. Выгодно для экспедитора, так как не зависит от часового пояса — если товар отгрузили и началась новая перевозка, то полис продолжает действовать.

Ключевые преимущества:

- Оперативность и отсутствие ограничений. Круглосуточное действие страховки независимо от часовых поясов. Отгрузки оформлять можно в любое время суток;

- Удобство расчетов. Оплата постфактум за фактически выполненные перевозки. Прозрачное ежемесячное выставление счетов;

- Минимум бюрократии. Автоматическое покрытие всех отгрузок. Не нужно подтверждение рисков для каждой перевозки.

Пример, который объясняет суть договоров страхования в логистике: генерального и разового. Генеральный полис выгоден производителю, который ежедневно отправляет 10 фур товара по разным направлениям, тогда как разовый подойдет для перевозки дорогостоящего оборудования один раз в квартал.

Как застраховать груз? Важные пункты договора и на что обратить внимание

Договор страхования заключается на основании двух документов: заявления от страхователя и инвойса.

Основные пункты договора страхования в транспортной логистике:

- Объект защиты;

- Объем покрытия (список покрываемых случаев);

- Размер суммы возмещения (процент от заявленной стоимости груза);

- Срок действия договора (здесь выбирается форма договора: генеральный или разовый);

- Порядок действий сторон при наступлении случая компенсации;

- Последствия невыполнения принятых обязательств, а также основания для отказа в выплате возмещения.

При подаче документов на оформление полиса важно, чтобы в заявке на транспортировку была полная и достоверная информация о требованиях к доставке и характеристиках товара. Это поможет предотвратить повреждение застрахованного груза/потерю отправления или получить возмещение в случае наступления страхового случая.

Какие могут быть «промахи» в заявках при заключении договора:

- Неверно указан маршрут. Если маршрут меняется во время доставки, нужно заключить дополнительный договор, или, по крайней мере сообщить об этом СК. Иначе, если что-то случится с товаром, компания может сослаться на непокрываемый случай — умысел грузоотправителя;;

- Недостаточная информация о способах крепления. Особенно важно указать, если для отправления нужны особые или дополнительные средства крепления. По данным ЗАО «ТАСК», 90% повреждение застрахованного груза или порча происходят из-за недостаточных крепления и упаковки;

- Отсутствие информации о существенных условиях перевозки. Речь идет о температурном режиме, габаритности, возможности перегрузок и других условиях, которые могут быть указаны в транспортной заявке.

Объем страхового покрытия рисков в грузоперевозках

СК действуют в соответствии с лицензией, выданной государством, и правилами страхования. Каждая компания разрабатывает свои правила, и у всех они схожи, поскольку за основу берутся условия страхования отправлений, составленные Институтом лондонских страховщиков (Institute Cargo Clauses, ICC).

Согласно ICC, компании предлагают заключить договор на трех типах условий, в зависимости от страхуемых рисков.

Условие А — «с ответственностью за все риски»

Убытки компенсируются при повреждении груза, частичной или полной его гибели при любых условиях. Обратите внимание, что есть случаи, которые не являются покрываемыми.

Примеры нестраховых случаев:

- Недостача товара при сохранении целостности пломб («тихая» кража);

- Повреждение отправления при сохранности упаковки;

- Нарушение требований к размещению и креплению товара;

- Умысел страхователя (выгодоприобретателя), в том числе неверные или недостаточные сведения в заявке на перевозке или в других документах;

- Недостаточная или неправильная упаковка;

- Естественная убыль товара.

Помимо нестраховых случаев, у каждой компании могут быть свои исключения — советуем ознакомиться с дополнительными рисками и договором конкретной СК.

В некоторых СК предусмотрена возможность включения дополнительных рисков, например, военные и пиратские действия, акты терроризма, изъятия, конфискации или национализации по распоряжению государственных органов, повреждение грызунами, паразитами и т.п. Эти риски включаются за дополнительную плату.

Условие «B» — «с ответственностью за частную аварию»

Убытки возмещаются при частичном повреждении или полной утрате (гибели) товара лишь по некоторым причинам.

К этим причинам относятся утрата или повреждение груза из-за:

- взрыва и пожара;

- последствий стихийного бедствия: ураган, шторм, буря, вихрь и т.д.;

- крушения или столкновения транспортных средств (ТС) с другим объектом (исключение: контакт с водой);

- опрокидывания ТС, в случае с судном — затопления, посадки на мель и выбрасывания на сушу;

- пропажи ТС без вести.

Условие «C» — «без ответственности за повреждения, только в случае крушения»

Возмещение выплачивается вследствие полной гибели товара или его части по причинам из условия «B». Наиболее бюджетный вариант страхования.

Точный перечень причин, по которым выплачивается возмещение по условию «B», вы найдете на сайте вашего страховщика. Для примера можно ознакомиться с условиями страхования компании ЗАСО «ТАСК».

Дмитрий Курочкин

Главный редактор транспортно-логистического портала infotrans.by, гендиректор Ассоциации интермодальных перевозок и логистики «АИПЛ»

Набор страхуемых рисков может быть достаточно широким, но чем он больше, тем дороже полис. Поэтому в интересах грузоотправителя — всегда внимательно ознакомиться с перечнем страхуемых рисков и выбрать из них только те, которые ему действительно необходимы. Однако и здесь нельзя забывать, что самое дешевое не всегда самое хорошее. Например, при выборе самого дешевого тарифа «с ответственностью только от полной гибели» страховое возмещение не будет выплачено в случае частичного повреждения или утраты груза.

Сколько стоит страхование груза

Тарифы устанавливаются индивидуально каждой компанией. Общий случай — выбор варианта страхования на полную стоимость товара. Также есть вариант с франшизой, когда часть риска страхователь берет на себя.

Страхование груза на полную стоимость: общий случай

Стандартные тарифы варьируются от 0,14 до 0,7% от стоимости товара, которая заявлена в инвойсе. Соответственно, чем дороже отправление, тем выше стоимость полиса. Также СК могут увеличивать стоимость полиса за счет повышения рисков, связанных с деталями транспортировки (какой товар нужно защитить, сколько пунктов погрузки-разгрузки включает маршрут и т.д.).

Страхование груза на неполную стоимость: франшиза

Франшиза в страховании — это установленная договором страхования сумма, в пределах которой СК не компенсирует убытки страхователю (застрахованному лицу, выгодоприобретателю). Может определяться как процент от суммы убытка или покрытия. Бывает условной и безусловной. Также есть другие формы франшизы, в зависимости от особенностей покрываемого риска.

Особенности условной франшизы:

- Размер франшизы фиксирован;

- Если при наступлении страхового случая размер убытка не превышает суммы франшизы, то компенсация СК не выплачивается;

- Если при наступлении страхового случая размер убытка превышает сумму франшизы, то СК компенсирует ущерб полностью.

Пример условной франшизы:

Страховая сумма 500€, франшиза 150€. Если убыток составит 70€, то он не компенсируется, так как не превышает размер франшизы. Если убыток будет равен 151€, СК возместит ущерб полностью.

Безусловная франшиза отличается лишь тем, что размер возмещения при наступлении покрываемого случая здесь рассчитывается по-другому. СК компенсирует не весь ущерб, а разницу между суммой убытка и размером франшизы.

Пример безусловной франшизы:

Страховая сумма 500€, франшиза 150€. Если убыток будет равен от 151€, СК возместит 1€.

Оформление франшизы может быть выгодно при перевозках, где потери неизбежны или высоко вероятны, простой пример — транспортировка фруктов и овощей на большое расстояние. Актуально также, если страхователь хочет сэкономить на страховке.

Плюсы страховой франшизы кратко:

- Полис выходит дешевле;

- Выгодно при неизбежных мелких потерях;

- Гибкие условия под бюджет бизнеса.

Для ценных товаров лучше страховаться полностью, т.е. без использования франшизы.

Екатерина Сиволобова

Начальник отдела корпоративного страхования ЗАСО «ТАСК»

Если стоимость груза меняется во время перевозки, необходимо заключить новый договор страхования или внести соответствующее дополнение в текущий, в зависимости от того, что предусмотрено правилами страховщика.

Что влияет на стоимость страхования груза в логистике

Даже если две перевозки кажутся одинаковыми, цена страхования может сильно отличаться. Это связано с разным набором рисков наступления страхового случая.

Общие параметры, которые влияют на стоимость страхования груза:

- Форма договора. Генеральный договор предоставляет скидки за объем и регулярность перевозок, упрощает оформление, снижает административные затраты. По разовому договору тарифы выше, чем по генеральному;

- Особенности груза. Если отправление не имеет особых требований к транспортировке, то договор заключается по стандартным тарифам страховщика. Повышенные тарифы могут применяться при перевозке опасных, скоропортящихся, ценных товаров и т.д. На стоимость полиса также могут влиять негабаритность груза, температурный режим, условия перегрузки с одного транспортного средства на другое и т.д.;

- Маршрут транспортировки. Маршруты доставок проходят через регионы с разным уровнем безопасности. Их делят на безопасные зоны и зоны повышенных рисков, за ориентир берут статистику страховых случаев. Если зона безопасная, тариф не повышается;

- Расстояние. Чем больше расстояние, тем выше риски. Например, при международных транспортировках риски возрастают за счет увеличения числа участников и пунктов перегрузок;

- Тип перевозки, вид транспорта. В зависимости от деталей перевозки, могут быть разные риски. Например, полис при доставке в контейнерах будет стоить дешевле, чем при обычной мультимодальной перевозке;

- Наличие особых условий. Если они есть, стоимость страхования может повыситься;

- Другая информация. Страховые компании могут учитывать и сроки перевозки, и сезонность, и множество других параметров.

СК анализируют разнообразные факторы, поэтому окончательная стоимость полиса всегда рассчитывается индивидуально для конкретного товара и условий его транспортировки.

Екатерина Сиволобова

Начальник отдела корпоративного страхования ЗАСО «ТАСК»

Все данные для оценки стоимости берутся из заявки на перевозку. В заявке на перевозку нужно указывать полную информацию о свойствах грузах и об условиях перегрузки. Это позволит перевезти груз в целостности и сохранности.

Порядок действий при повреждении или утрате груза

Первое, что важно сделать при обнаружении повреждения (порчи) груза — остановить перевозку и уведомить страховую компанию. Дальше все действия согласовываются со страховщиком.

После обращения в страховую компанию нужно сделать следующее:

- Составить акт приемки груза. В акте подробно описывается количество утраченного или поврежденного отправления, указываются возможные причины повреждения;

- Сделать фото. Не только товара, но и транспортного средства. Фотографируются пломбы, грузовое место, крепление, номер авто, если это автомобильная доставка, и т.д.;

- Определяется вина. В зависимости от обстоятельств, принимается решение о выплате возмещения:

- Если виновником был перевозчик, есть возможность взыскать компенсацию по договору с транспортной компанией;

- Если случай предполагает компенсацию следует обратиться в СК;

- В спорных ситуациях, когда сложно определить виновного в цепочке или перевозчик не признает вину, стоит обратиться также в СК и обсудить дальнейшие действия;

- Сам грузоотправитель может быть виновен в ущербе, например, если была недостаточная упаковка или предоставлены не все сведения о перевозке. Тогда полис не действует.

- Собирается пакет документов для получения страхового возмещения. Для получения компенсации нужно предоставить полис страхования, документы на транспортировку (например, ТТН или транспортный договор), акт приемки документа и др. У каждой компании могут быть свои конкретные требования, и они еще могут зависеть от характера ущерба.

Екатерина Сиволобова

Начальник отдела корпоративного страхования ЗАСО «ТАСК»

Интересный кейс, когда ущерб возник одновременно по страховому (ДТП) и нестраховому (нарушение упаковки) случаю. По опыту страховых компаний, в большинстве подобных ситуаций возмещение выплачивают, так как ДТП обычно признаётся первостепенной причиной повреждения груза. Окончательное решение всегда зависит от конкретных обстоятельств и результатов экспертизы

Как избежать многих рисков при страховании груза в транспортной логистике: советы от Екатерины Сиволобовой из «ТАСК»

Грузоотправитель может все сделать правильно: застраховать груз в соответствии с требованиями, правильно упаковать и закрепить груз, заполнить документы и т.д. Однако выбор ненадежного перевозчика может перечеркнуть все.

Рекомендаций недостаточно, чтобы убедиться в надежности перевозчика. Важно, чтобы вы знали перевозчика в лицо. Даже если вы нанимаете нерезидента, лучше познакомиться с ним лично.

Помните, что даже самый ответственный и внимательный водитель не защищен от риска аварии на 100%. Чтобы снизить риск, связанный с человеческим фактором, добавьте требование строгого соблюдения режима труда и отдыха. Переутомление водителя может стать причиной отказа в выплате компенсаций. В случае аварии экспертиза может признать «усталость водителя» причиной повреждения груза.

Ищите надежное партнерство в Roolz

Экспедиторы и перевозчики, которые включают в свои услуги страхование грузов — хороший «маркер», чтобы начать успешное сотрудничество. Много таких партнеров уже выстраивают свою работу с помощью Roolz.

В транспортной системе вы можете:

- Предложить интересным для вас компаниям или предпринимателям партнерство напрямую;

- Опубликовать грузовую оферту с комментарием о необходимости дополнительной услуги (страхование груза);

- Выбирать среди большего числа перевозчиков и экспедиторов, если оформляете полис сами.

Roolz — это экосистема из большого количества участников бизнеса грузоперевозок и функционал для удобной и эффективной работы с вашими партнерами.